融資は、まずは日本政策金融公庫から検討する

nankyu

nankyu創業資金(創業融資)、普通貸付は、最初に日本政策金融公庫(以下、公庫とよびます)を検討します。今回はその理由を深堀りします。

融資を受ける方法

①民間金融機関からの融資(基本、経営者保証付、不動産担保付で金額による)

②民間金融機関からの融資(信用保証協会に保証料を払い、保証をうける)

③公庫からの融資(金額によっては、経営者保証や不動産担保もとる)

※①は過去の実績や事業が好調の時にはあります。原則、中小企業が借りる際は、民間金融機関では②が原則です。つまり、融資の利息と保証料を支払うことになるます。事業計画の中身、実現可能性等を総合的に検討して融資を決定します。

信用保証協会に保証料を払うとは?

「信用保証協会」は、中小企業・小規模事業者が、金融機関から事業資金の借入をする際、公的な保証人となることで、融資を受けやすくすることを目的とした公的な保証機関です。全国の都道府県に1ケ所以上あります。多くの中小企業等は、借入をする際、保証協会の書類に記載することを求められます。民間金融機関や支援機関等と連携しています。

ちなみに、保証を付けると、民間金融機関は8割の保証がうけられるので、まず保証付となります。

㈱日本政策金融公庫とは?

日本政策金融公庫(以下公庫)は、国が株を100%もっている機関です。

基本理念として、「国の政策の下、民間金融機関の補完を旨としつつ、社会のニーズに対応して、種々の手法により、政策金融を機動的に実施する。」を掲げております(公庫HPより、抜粋)。

補完金融という、建前です。実際は、創業資金は公庫が担当(の場合が多い)、業績の良さそうな企業は民間金融機関が声をかけてきます(うちから借入しませんか~)。返済の口座は民間金融機関なので、このような図式となります。

公庫の事業は、国民生活事業、農林水産事業、中小企業事業と別れています。民間金融機関との最も大きな違いは、(民間金融機関と比較すると)借入時の利息が安いことです。国の政策と連動していますので、現状では、創業に力をいれているため、創業資金を推進しています。

日本政策金融公庫の創業資金の大変革(令和6年4月)

自己資金要件がなくなった

まず、令和6年4月より、創業資金が自己資金なし、無担保・無保証(経営者保証なし)でも受けられるようになりました。これは、民間金融機関では、ほぼありえないことです。あくまで、制度上のことではありますが、これまでも、自己資金が2割程度は要求されておりましたので、大改革です。国は、本気で事業者数の減少を止めようとしています。

これまで、事業承継がすすまない理由の一つとして、創業者の負債(借金)を事業承継人が背負いたくない(リスクが高い)ということがありました。元来、会社(法人)の借入の際、経営者保証をとることが多かったため、会社が倒産した場合、経営者も負債を負い、自己破産になりかねない状況があります。本来、株式会社では株式の範囲内での責任のはずですが、実際は経営者保証をとることで、それ以上の保証を金融機関側は享受していることになります。

それではリスクが高いため、事業承継人が安心して、事業を承継できません。そこで、近年、経営者保証をとらない国策を推進してきました。民間金融機関では、まだ事例は少ないようですが、日本政策金融公庫では、少しずつそのような融資が増えつつあります。

利息が安い

公庫の特徴として、民間金融機関と比べて、利息が安いことが挙げられます。

この利息の安さは、民間金融機関は太刀打ちできません。民間金融機関では、信用保証も求めてくる場合が多いので、実質、公庫の2倍くらいの利息となる場合が多いです。

余計な保険を勧めてこない

民間金融機関は、融資の前後に、提携保険会社や関連会社の保険を勧めてきます。生命保険であったり、自動車のローンであったりします。公庫はこれがありませんので、安心して融資が受けられます。ただ、団体信用保険の活用を示唆することはありますが、活用してもしなくてもよいです。

最近は、協調融資もある

協調融資とは、創業資金の額が大きい場合、民間金融機関と公庫がそれぞれ金額を受け持つことで、リスク分散することです。例えば、総額2000万の借入について、民間金融機関1000万、公庫1000万などです。ただし、大きな金額(1億円以上)だと、(業種にもよりますが)民間金融機関が手を引く場合もあり、公庫が全額融資という場合もあります。

商工会等の支援機関を活用した資金繰り

商工会等の支援機関は、原則、市町村に必ずあります(一部、例外あり)。公庫は商工会等と連携して、金融政策の実施します。

商工会等の支援機関の推薦枠(マル経融資)もある(小規模事業者のみ)

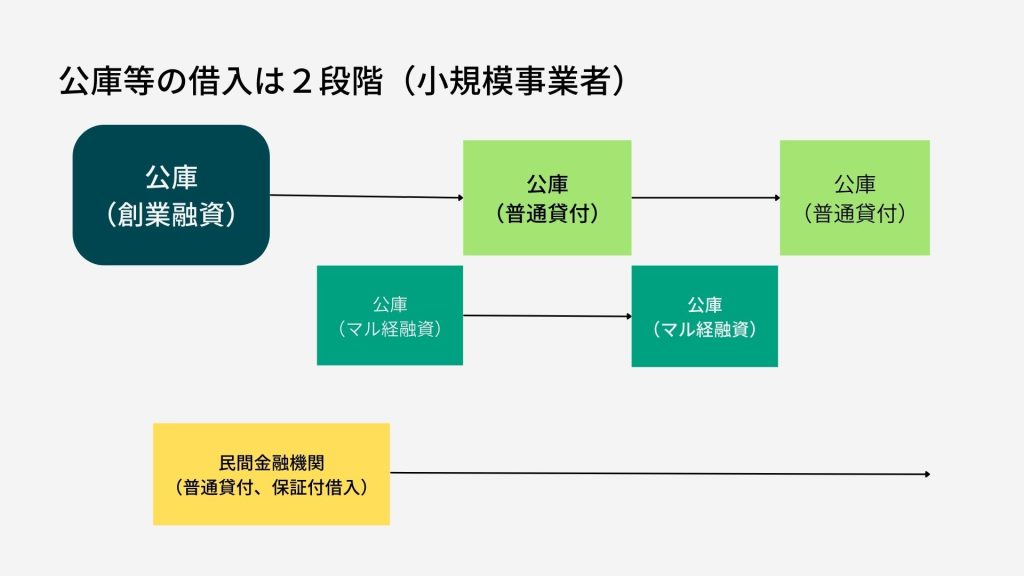

各市町村にある商工会等の支援機関からの推薦される借入(マル経融資)も別枠としてあります。マル経融資とは、無担保・無保証人で、最大2000万円まで(運転・設備資金)借入ができる制度です。ただし、マル経融資は、小規模事業者のみとなりますので、自社が該当するかは、商工会等の職員にご確認ください。

実は、このマル経融資(商工会等から推薦をもらう)、公庫の審査枠は通常とは異なります。限度額は大きくありませんが、それでも、事業者の資金繰り(つなぎ資金)に大きな力を発揮します。ちなみにマル経融資も、民間金融機関より、低利子なのです。

最大のメリットは、公庫に面接に行かなくてもよく、代わりに商工会等の職員(経営指導員等)が面談を行い、資料を揃え、推薦してくれます(もちろん、負債が大きい場合は推薦できない場合もあります)。公庫は市街地にしかないため、地方の事業者にとっては大きな労力の軽減にもなります。また、第三者的な判断をしてくれるので、経営や返済計画について、適切な助言ももらうことができます。ただし、創業資金ではなく、つなぎ資金での活用が主となります。このマル経制度は、身近な商工会等の職員が一番事業者をわかっている(であろう)という前提の制度です。つまり、返済についても指導してくれる(経営改善してくれる)ということです。

1回公庫で借りると、商工会等で面談ができるようになることも

商工会等の支援機関では、年1回程度、公庫と連携して、金融相談会を実施する場合があります。公庫の職員が面談のため、出張して商工会等に来てくれます。その際、面談をして、(これまでの返済実績を踏まえ)追加融資相談、借り換え相談ができるようになります。

借り換えとは、これまで1000万円かりて、残金(元金)が200万円になった(順調に返済している)ので、また1000万円を借りたい(実質800万円の融資)と融資を申し込むことです。また、返済実績や経営実績によっては、面談なしで借り換えできる場合もあります。

つまり・・・

小規模事業者であれば、下表のとおり、公庫から2系統の融資が受けられることになります。それ以外に、民間金融機関からの借入を検討すれば良いのです。なぜか?何度もいいますが、(民間金融機関と比較して)利息が安いからです。

投稿者プロフィール

- 補助金コンサルタント・行政書士

- 南九州経営サポート行政書士事務所 代表。鹿児島出身。大学卒業後、大手大学受験予備校、社協、商工会等を経て、起業。現在は、補助金申請支援、ドラッカー理論を中小企業向けに再構築した事業戦略策定、経理業務の効率化に注力。また、相続専門家として、遺言や認知症対策の必要性を訴え、日々、鹿児島で奔走中。

最新の投稿

経営課題2025年2月24日「経営コンサルタント」とは?

経営課題2025年2月24日「経営コンサルタント」とは? 融資・資金繰り2024年12月15日中小企業にこそ、管理会計は必要

融資・資金繰り2024年12月15日中小企業にこそ、管理会計は必要 相続・遺言等2024年12月15日「介護と認知症と相続」は、一緒に考える

相続・遺言等2024年12月15日「介護と認知症と相続」は、一緒に考える- 融資・資金繰り2024年8月1日融資は、まずは日本政策金融公庫から検討する

Follow me!